《2023-2029年中国港通运输产业竞争现状及发展的新趋势分析报告

为方便行业人士或投资者更进一步了解港通运输行业现状与前景智研咨询特推出《2023-2029年中国港通运输产业竞争现状及发展趋势变化分析报告》以下简称《报告》。报告对中国港通运输市场做出全面梳理和深入分析是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保港通运输行业数据精准性以及内容的可参考价值智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作并对数据进行多维度分析以求深度剖析行业各个领域使从业者能够从多种维度、多个侧面综合了解2022年港通运输行业的发展态势以及创新前沿热点进而赋能港通运输从业者抢跑转型赛道。

港口是重要的交通基础设施是由一定范围的水域和陆域组成的区域具有船舶进出、停泊、靠泊旅客上下货物装卸驳运、储存等功能可由一个或者多个港区组成。港口是水陆交通的集结点和枢纽处是工农业产品和外贸进出口物资的集散地也是船舶停泊、装卸货物、上下旅客、补充给养的场所。

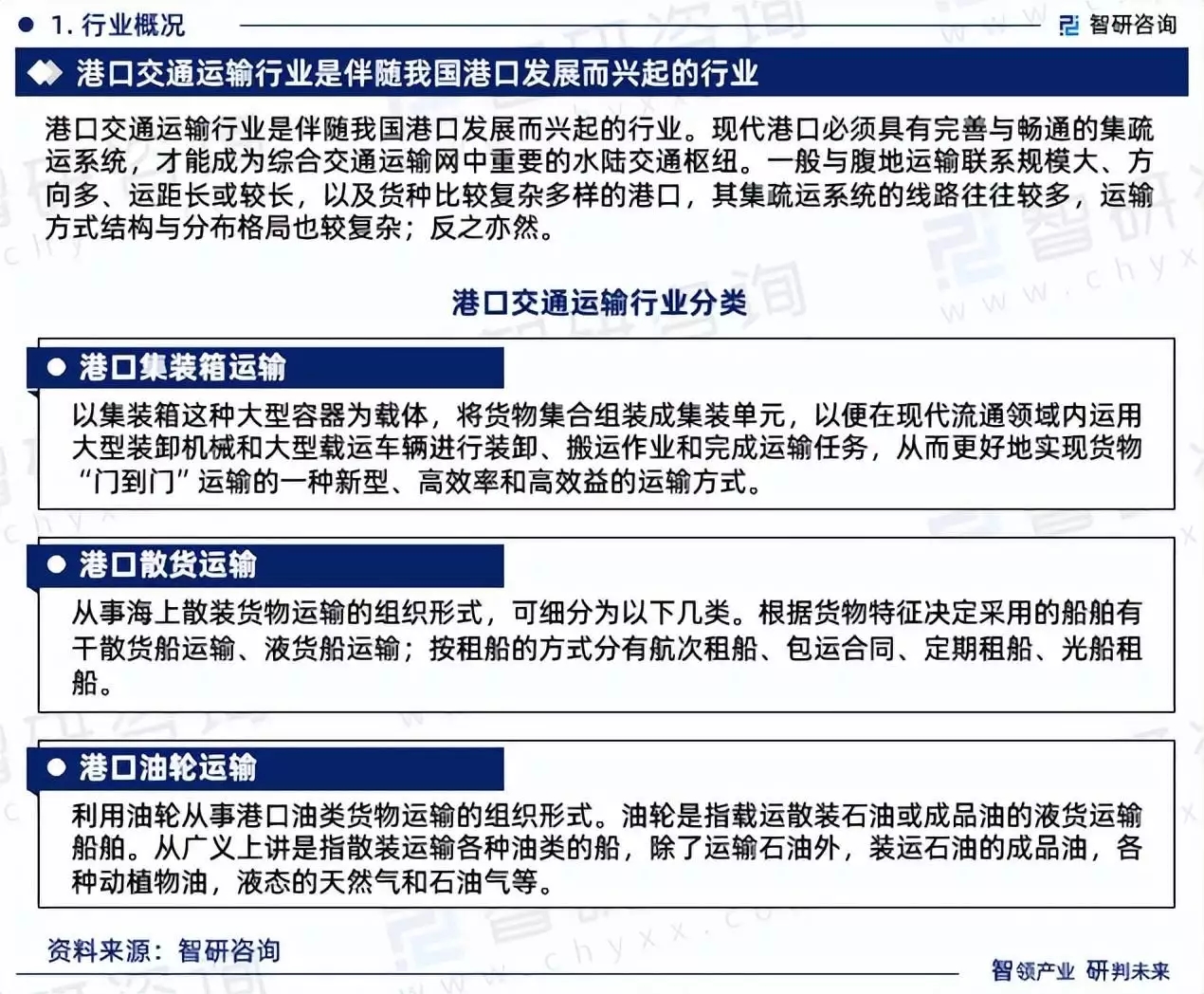

港通运输行业是伴随我国港口发展而兴起的行业。现代港口必须具有完善与畅通的集疏运系统才能成为综合交通运输网中重要的水陆交通枢纽。一般与腹地运输联系规模大、方向多、运距长或较长以及货种比较复杂多样的港口其集疏运系统的线c;运输方式结构与分布格局也较复杂反之亦然。

自新中国成立以来中国沿海港口的发展大体可划分为恢复发展建设期、快速发展建设期、高速高等级发展建设期、平稳发展建设期4个阶段。

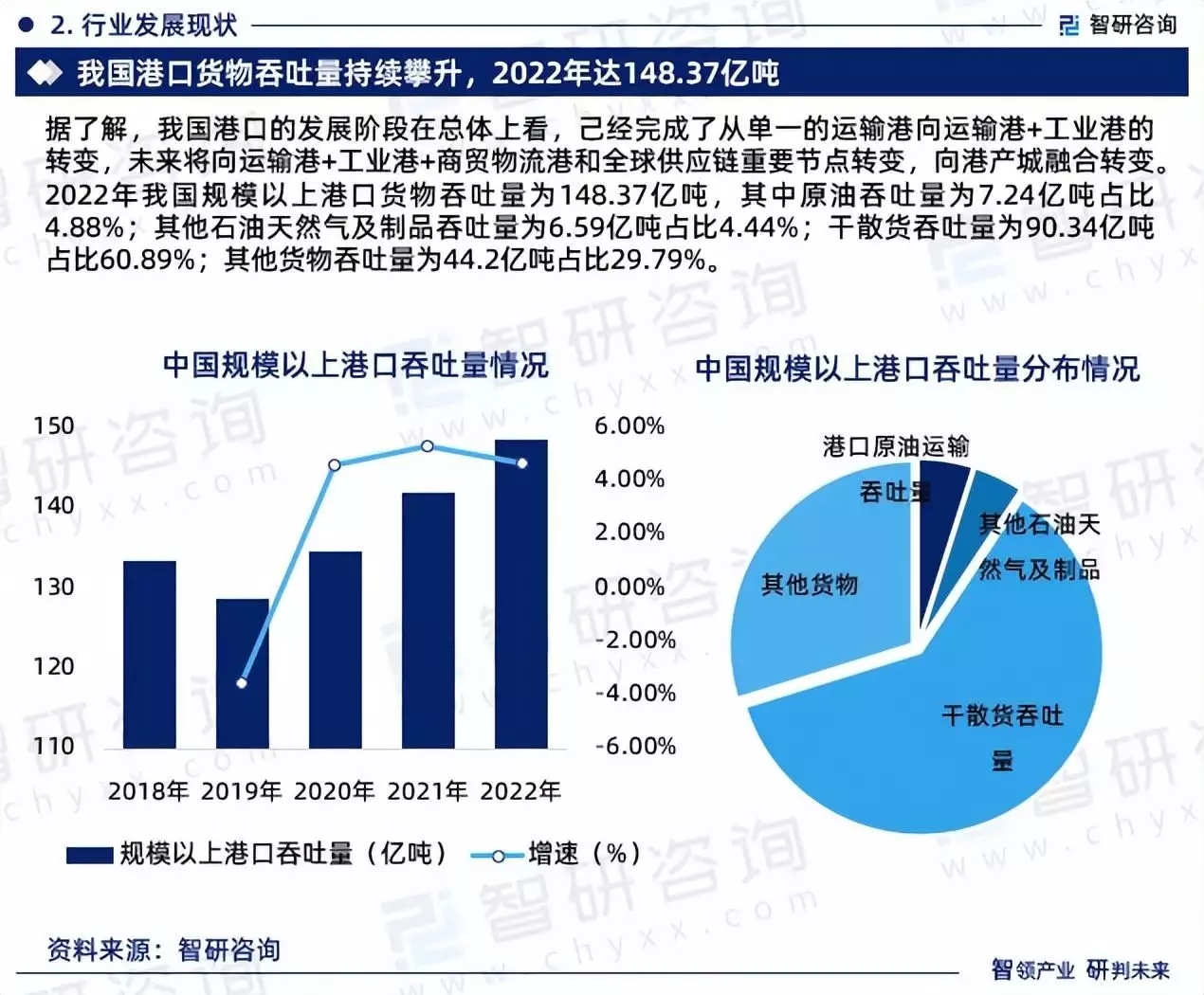

据了解我国港口的发展阶段在总体上看己经完成了从单一的运输港向运输港工业港的转变未来将向运输港工业港商贸物流港和全球供应链重要节点转变向港产城融合转变。2022年我国规模以上港口货物吞吐量为148.37亿吨其中原油吞吐量为7.24亿吨占比4.88%其他石油天然气及制品吞吐量为6.59亿吨占比4.44%干散货吞吐量为90.34亿吨占比60.89%其他货物吞吐量为44.2亿吨占比29.79%。

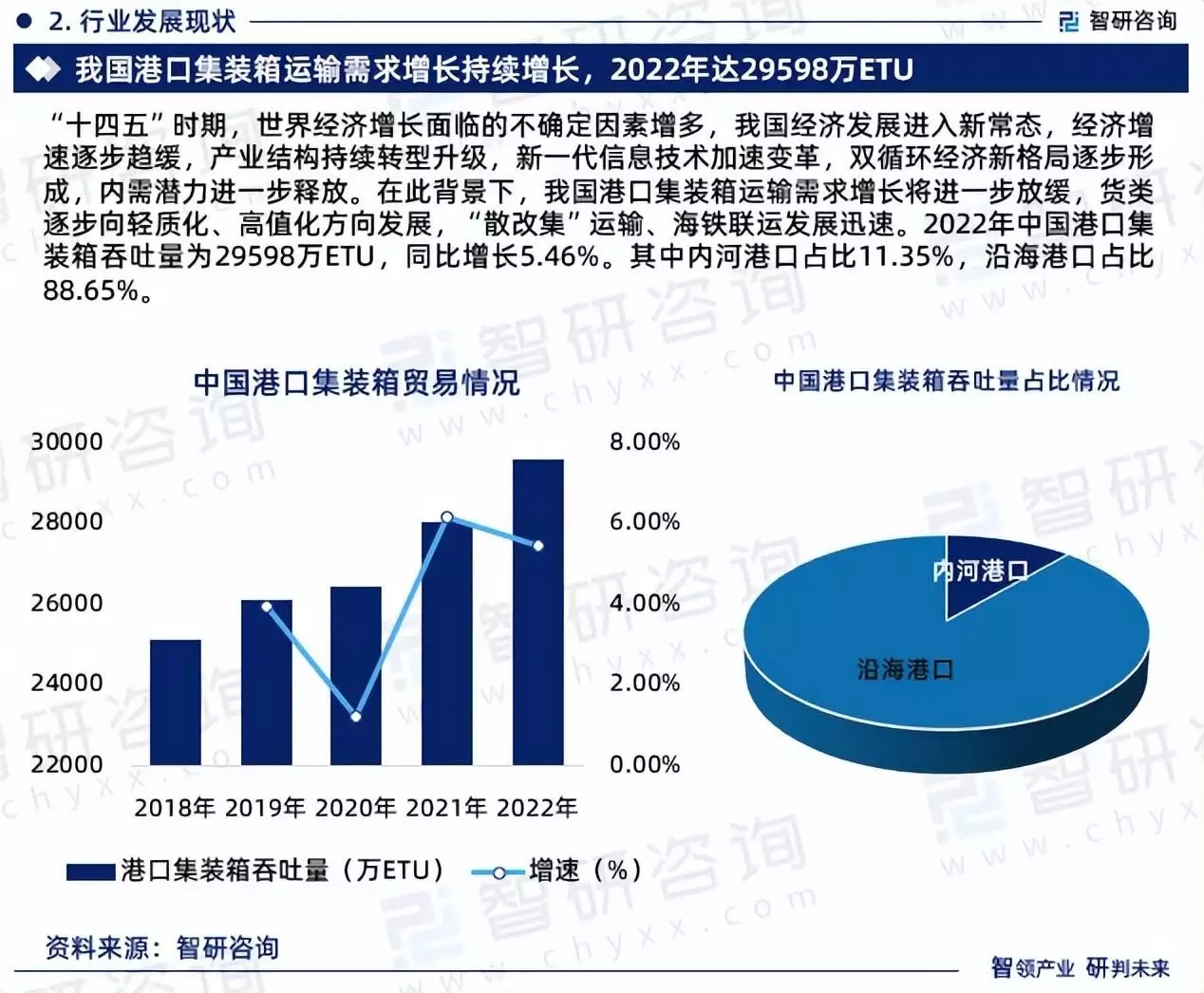

“十四五”时期世界经济增长面临的不确定因素增多我国经济发展进入新常态经济增速逐步趋缓产业结构持续转型升级新一代信息技术加速变革双循环经济新格局逐步形成内需潜力进一步释放。在此背景下我国港口集装箱运输需求增长将进一步放缓货类逐步向轻质化、高值化方向发展“散改集”运输、海铁联运发展迅速。2022年中国港口集装箱吞吐量为29598万ETU同比增长5.46%。其中内河港口占比11.35%沿海港口占比88.65%。

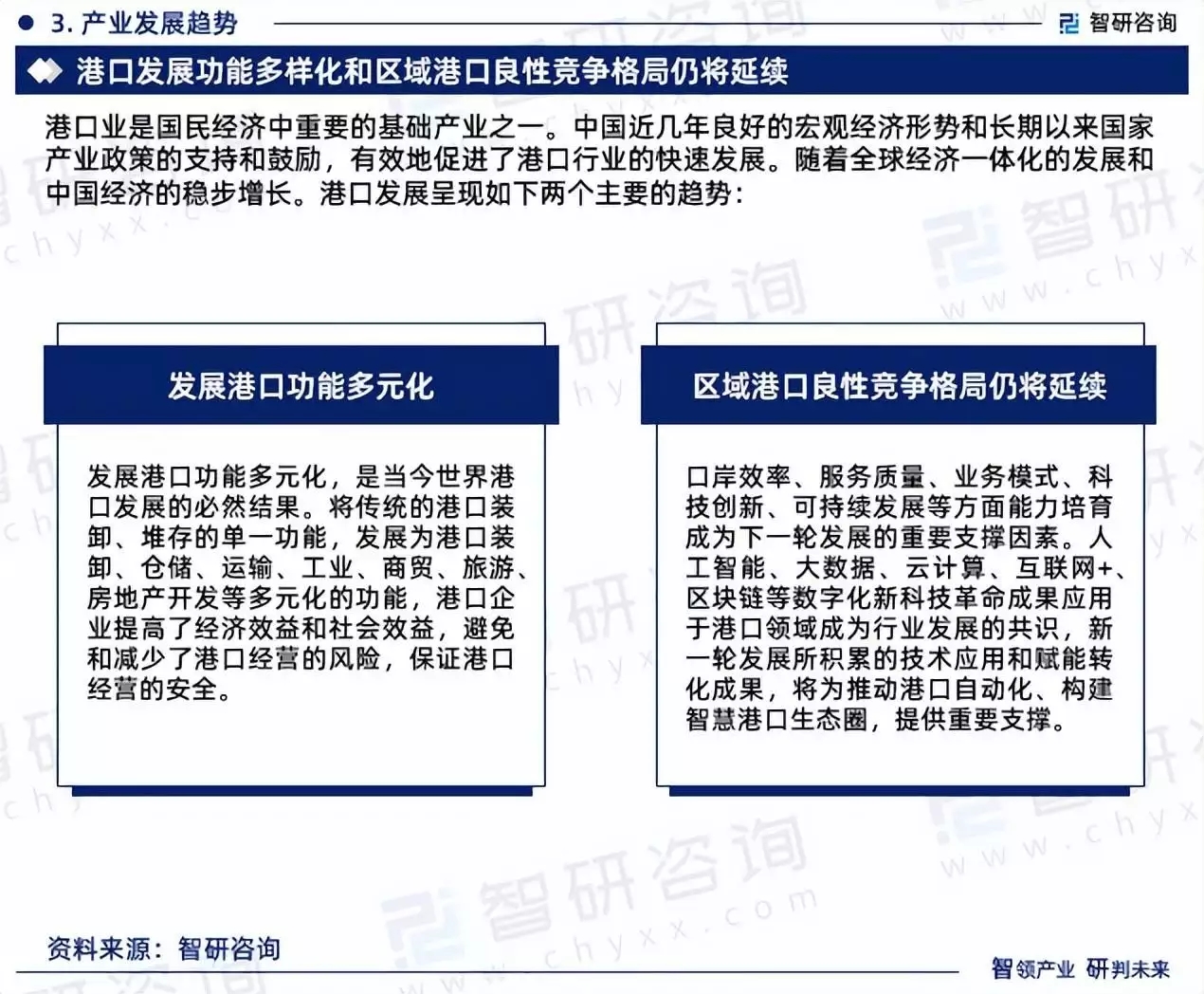

港口业是国民经济中重要的基础产业之一。中国近几年良好的宏观经济形势和长期以来国家产业政策的支持和鼓励有效地促进了港口行业的快速发展。随着全球经济一体化的发展和中国经济的稳步增长。

《2023-2029年中国港通运输产业竞争现状及发展的新趋势分析报告》是智研咨询重要成果是智研咨询引领行业变革、寄情行业、践行使命的有力体现更是港通运输领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系多年来服务政府、企业、金融机构等提供科技、咨询、教育、生态、资本等服务。

1本报告核心数据更新至2022年12月以中国大陆地区数据为主少量涉及全球及相关地区数据预测区间涵盖2023-2029年数据内容涉及港通运输货物吞吐量、集装箱贸易情况等。

2除一手调研信息和数据外国家统计局、中国海关、行业协会、上市公司公开报告招股说明书、转让说明书、年报、问询报告等等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等二手资料来源最重要的包含全世界相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型确保统计数据的准确可靠。

4本报告所采用的数据均来自合规渠道分析逻辑基于智研团队的专业理解清晰准确地反映了分析师的研究观点。

第十三章 2023-2029年中国港通运输企业投资战略与客户策略分析